凤凰网财经《IPO观察哨》

成都超纯应用材料股份有限公司正在推进IPO进程,该公司由柴杰创立于2005年,作为半导体设备特殊涂层零部件领域的本土企业,柴杰目前担任公司董事长兼总经理,与其兄柴林作为一致行动人合计控制公司68.84%的表决权,是公司的核心控制人。

依托国产替代浪潮,公司实现了营收与利润的同步增长,但招股书同时也暴露出客户与供应商高度集中、应收账款高企、研发投入偏弱、公司治理及募资合理性等多重争议,其成长质量与长期抗风险能力备受市场关注。

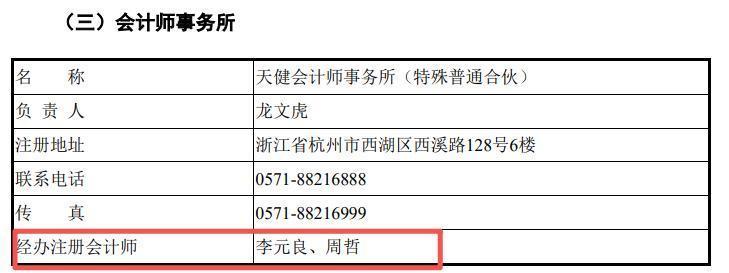

从公司自身经营与合规层面来看,多项争议点较为突出,公司董秘的任职背景也引发了市场对审计独立性的担忧。据悉,公司现任董秘周哲曾长期任职于天健会计师事务所,且在任职期间,与本次IPO审计机构天健会计师事务所的签字会计师李元良,有过共同参与审计项目的签字经历,两人存在明确的职业关联。

按照审计独立性相关要求,审计机构及签字会计师应与被审计单位关键人员保持充分的独立性,避免存在可能影响审计公正的关联关系,而董秘与签字会计师的过往合作经历,使得市场对本次IPO审计工作的独立性产生疑问,担忧其可能影响审计结论的客观性与公正性。

"把好发行上市入口关,严防'带病申报'"的背景下,这种关联关系成为外界关注和监管问询的核心焦点。

财务数据层面,成都超纯材料的争议同样集中。公司应收账款规模居高不下,资金回笼压力持续显现,2023年至2025年,公司应收账款分别为0.90亿元、1.56亿元、2.07亿元,应收账款周转率表现不佳,2023年为1.83次/年、2024年为1.8次/年,2025年虽然有所回升,但整体低于行业平均水平。

与此同时,公司客户与供应商集中度居高不下,前五大客户收入占比超过89%,前两大客户合计收入占比一度超60%,其中还包含关联方,前五供应商采购占比亦处于高位,对上下游议价能力偏弱,经营稳定性受单一合作方影响较大。

研发投入方面,公司2025年全年研发费用率进一步下滑,与半导体零部件行业的高技术属性并不匹配,长期技术竞争力存疑。

此次成都超纯材料IPO能否顺利闯关,不仅取决于其2025年全年业绩的稳健表现,更关键在于能否针对性解决前文提及的核心问题,其中董秘与审计机构的关联问题尤为突出、不容忽视。作为影响审计独立性的关键因素,公司董秘与本次IPO签字会计师的过往职业关联,已成为监管问询和市场关注的核心焦点,能否妥善回应该争议、保障审计工作的客观性与公正性,是其IPO闯关的重要前提。

与此同时,公司还需着力优化高度集中的客户与供应商结构、缓解应收账款压力、提升研发投入强度,唯有拿出切实可行的解决方案,有效化解包括审计独立性争议在内的各类潜在风险,才能逐步打消市场对其长期发展潜力的疑虑,在半导体国产替代的浪潮中实现持续稳健发展。

明道配资提示:文章来自网络,不代表本站观点。